叮咚买菜首次盈利,打破生鲜电商亏损魔咒

“老师傅”每日优鲜已是风雨飘摇,“学徒”叮咚买菜却杀出一条血路。

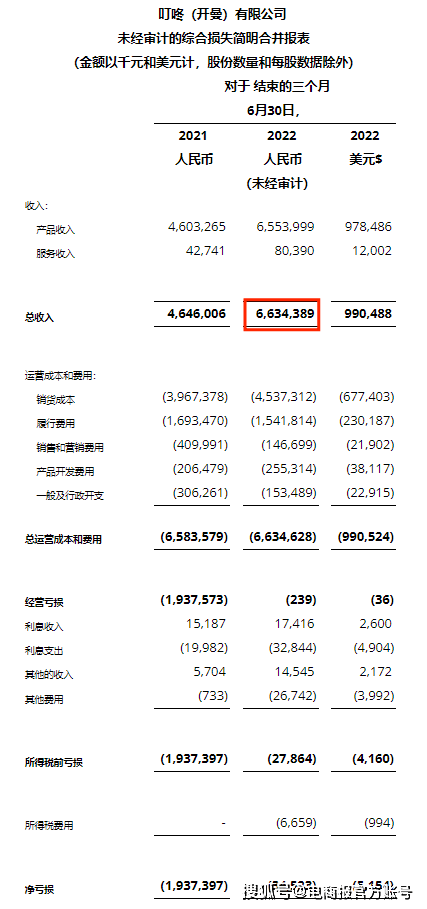

8月11日,叮咚买菜公布了2022年第二季度财报。这一季度中,叮咚买菜总收入从2021年同期的46.46亿元人民币增至66.34亿元,同比增长高达42.8%。

(截自叮咚买菜2022年Q2财报)

更惊喜的是,其Non-GAPP净利润为2060万元人民币,而去年同期还净亏损17.29亿元。这是叮咚买菜首次实现阶段性盈利,适逢每日优鲜深陷欠款风波之际,让市场重拾了对前置仓模式的信心。

从叮咚买菜的财报来看,其主要收入来源为产品收入和服务收入。而其中的大头自然是产品收入。这一季度中,其产品收入从去年同期的46.03亿元上涨至65.54亿元,增幅高达42.4%。据叮咚买菜分析,收入上涨的主要原因是客单价出现明显提升。

在营收上涨的同时,叮咚买菜也稳住了成本。这一季度其总运营成本和费用为66.35亿元人民币,同比只微增0.8%。在其它部分的成本都出现不同程度下降的情况下,只有销售成本和产品开发费用有所上涨。

但基于销售和研发所带来的价值,成本上升反而是一件好事。叮咚买菜销售成本同比增长14.4%的同时,毛利率也达到了31.6%,而去年同期的毛利率只有14.6%。研发成本虽然增幅更大,达到了23.7%,但主要是由于增加了对产品开发能力、农业技术、技术数据算法和其它基础设施。长远来看,这项成本带来的ROI十分可观。

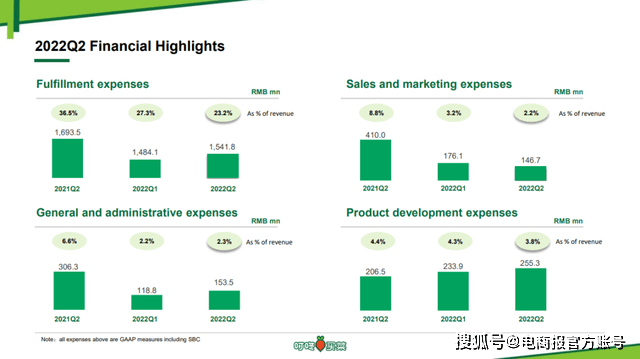

(截自叮咚买菜2022年Q2业绩预告)

如今的生鲜电商们,基本还是处于烧钱阶段。即使是市场份额最高的多多买菜,也才实现部分地区盈利。叮咚买菜采用了重资产的前置仓模式,还能实现季度盈利,对于整个生鲜电商行业来说都是一次胜利。

在财报发布后的电话会议上,叮咚买菜创始人兼CEO梁昌霖表示:整个上半年,叮咚买菜已在长三角地区实现了盈利。在亏损率持续改善的情况下,叮咚买菜有信心在今年期末实现全面盈利。

然而,不同于叮咚买菜的信心十足,资本市场仍旧对它保持怀疑态度。8月11日当天,叮咚买菜美股开盘报价4.94美元,截至收盘只余4.41美元。归根结底,更多投资人还是认为叮咚买菜能实现阶段性盈利,主要是吃到了疫情封控的红利,并不代表生鲜电商和前置仓模式等到了出头之日。

与每日优鲜一战,让叮咚买菜认清前置仓未来

电话会议上,有人问及每日优鲜困境对于前置仓模式的影响。梁昌霖表示:“首先,我们很少评价友商。做好自己,比指点江山更重要。另外呢,有些人看到一家企业遇到困难就觉得全行业都不行,我们非常不赞成这种简单的、线性的思维方式”。

同时梁昌霖还表明,在友商们尝试各种业态的时候,“叮咚买菜五年如一日,死磕前置仓商业模式”。对于前置仓,叮咚买菜依旧充满坚定的信念。

自从2015年5月,每日优鲜在望京建立第一个前置仓开始,效仿的生鲜电商越来越多。相比于次日达的团购模式和当日达的商超模式,前置仓能够更加深入到社区之中,自然有着极高的配送效率。

但相应的,建仓需要成本,配送需要成本,未售出的生鲜损耗也是成本。如果前置仓的辐射范围并非人口密度大、需求量多的区域,很容易出现收支不平衡的情况。每日优鲜和U掌柜等生鲜电商也意识到了这一点,于是开始通过数字化管理降低损耗。

根据市场情况进行预判后,对前置仓的货物灵活调配。起初这确实起到了效果,当时前置仓的损耗率从平均10%降到了2%左右。如今的叮咚买菜,也强调其“通过大的订单密度和预测、推荐技术来改善损耗”,直到损耗远远低于传统生鲜业态。

但是叮咚买菜毕竟出生在更加“和平”的时代,当时的每日优鲜还要忙于跟雨后春笋般冒出的大量生鲜电商争夺领地。持续烧钱补贴用户的打法是少不了的,这一点也让每日优鲜的亏损雪上加霜。

而直到2017年才入局的叮咚买菜,已经见证了U掌柜等平台的倒下,其当时最重要的对手也就只有每日优鲜。上线仅四个月,叮咚买菜的日单量就已超过6000笔。2018年6月,其GMV超3600万,在上海的前置仓数量也已达58家。同年10月,叮咚买菜的总前置仓数已达119个。

2019年,叮咚买菜在连续获得两轮融资之后,开始了其疯狂扩张之路。从上海开拓领地至浙江、江苏、深圳,最后更是直逼每日优鲜的大本营北京。凭借着雄厚的资金实力,叮咚买菜从2019年底开始在月营收上反超每日优鲜。

2020年时,每日优鲜总营收60亿元,而叮咚买菜营收113.4亿元,几乎是每日优鲜的两倍。不过当然,高营收的背后自然也是有代价的。

2021年,每日优鲜和叮咚买菜相继踏入美股大门,生鲜电商的上市在当时引起轩然大波。但是随着每日优鲜和叮咚买菜公布业绩以后,资本市场的态度出现了180度的转弯。

财报显示,每日优鲜2018至2020年期间分别亏损22.32亿元、29.09亿元和16.49亿元。叮咚买菜更甚,2019年至2021年分别亏损18.73亿元、31.77亿元和64.29亿元。

急于探索新增长点的每日优鲜,认为光靠卖生鲜是不可能赚钱的,于是逐渐开始将生鲜作为引流工具。此后每日优鲜建立类似传统电商模式的“云超特卖”业务,主打高利润的商品属性和“最快次日达”的模式。

然而抛却生鲜的每日优鲜,随着“(A+B)×N”业务模式的提出,反而进一步扩大了亏损。如今的每日优鲜,更是早已关闭了全部的前置仓,试图用云超特卖补血。

相比之下,叮咚买菜则是一门心思解决前置仓的副作用。根据安信证券的研究,前置仓模式的市场规模,预计会从2020年的304亿元,增加到2025年的3070亿元。也就是说,前置仓确实是有增长空间的,生鲜电商更应该做的是思考如何优化前置仓的模式。

叮咚买菜之所以选择“死磕前置仓”,也是看到了这个模式的前景。只要能够打通全链路环节,并持续进行优化,前置仓并不一定就是场烧钱的骗局。

暂时的盈利,还需要用时间来证明

对于前置仓,梁昌霖认为是最具社会价值的选择。从消费者层面来说,前置仓模式自然是最方便快捷的。生鲜电商、即时零售、社区团购,实际做的都是“万物到家”的工作。这也是最符合消费者行为变化趋势的方向。

此外,之前上海封控的一段时间里,前置仓在保障民生方面起到了至关重要的作用,甚至每日优鲜和叮咚买菜的股价在当时还出现了大幅上涨。因而至少在社会价值层面,前置仓模式值得消费者的肯定。

(截自叮咚买菜官方微博)

但叮咚买菜毕竟是一家上市商业公司,商业价值也是需要考虑的问题。投资人的疑虑不无道理,叮咚买菜这一季度的盈利背后有着多方面的因素。疫情封控的红利以外,叮咚买菜这段时间降本增效的种种举动也被市场看在眼里。

自今年5月以来,叮咚买菜陆续从安徽、河北、广东的多个城市撤出。目前,叮咚买菜正常经营的城市只余27个,相比其最鼎盛的时期,已经减少了近10座城市。此前,叮咚买菜更是曾有过大量裁员的传闻。

仅靠缩减成本换取的利润自然不会长久,叮咚买菜还需要更多的时间来证明自己。

值得注意的一点是,随着每日优鲜的倒下,供应商对于生鲜电商的信任也会大打折扣。尤其是同为前置仓模式的叮咚买菜,如何安抚供应商们动摇的军心,也将是其接下来最重要的工作之一。